Bardzo często osoby ubiegające się o wypłatę odszkodowania po odmowie ze strony ubezpieczyciela rezygnują z dalszych starań. Niepotrzebnie. Taka decyzja wcale nie musi oznaczać, że wnioskowane pieniądze nam się nie należą. Podpowiadamy, co zrobić, gdy towarzystwo ubezpieczeniowe odmówi wypłaty odszkodowania.

W wielu przypadkach okazuje się, że osoby poszkodowane nie otrzymują należnych środków, ponieważ nie skompletowały całej dokumentacji wymaganej przez ubezpieczyciela. Właśnie dlatego otrzymując odmowę, w pierwszej kolejności powinniśmy sprawdzić, czy dopełniliśmy niezbędnych formalności.

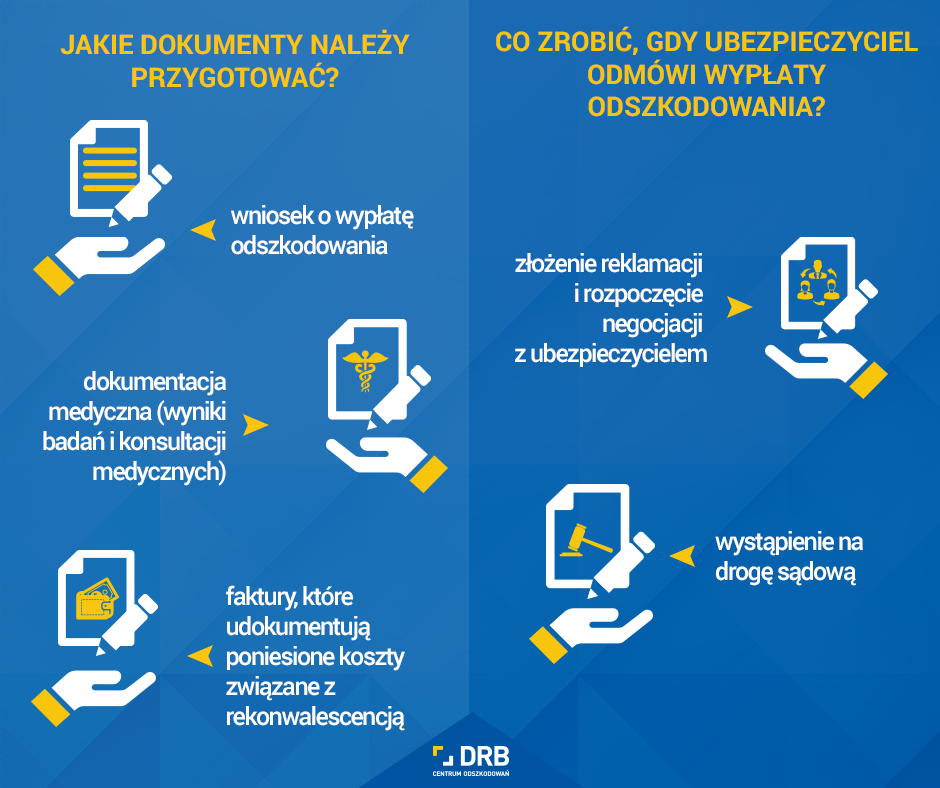

Jakie dokumenty należy przygotować?

Podstawowym dokumentem jest wniosek o wypłatę odszkodowania. W przypadku szkody osobowej, obowiązkowo do wniosku powinniśmy dołączyć pełną dokumentację medyczną, w skład której wchodzą wszelkie wyniki przeprowadzonych badań i konsultacji medycznych.

– Dokumentacja medyczna pozwala na odpowiednie oszacowanie uszczerbku na zdrowiu poszkodowanego, który jest jednym z kluczowych składników od którego zależy wysokość przyznanego świadczenia. Właśnie dlatego ważne jest, aby przedstawić ubezpieczycielowi wszelkie dokumenty obrazujące obrażenia powstałe na skutek wypadku. Niezbędne będą m.in. wyniki prześwietlenia, tomografii czy innych badań lekarskich – tłumaczy Marzena Walkowska, kierownik działu likwidacji szkód Centrum Odszkodowań DRB, firmy specjalizującej się w pomocy osobom poszkodowanym w uzyskaniu należnego odszkodowania.

Możemy również starać się o zwrot kosztów poniesionych w związku z procesem rekonwalescencji, takich jak np. zakup leków, dojazd do placówek medycznych czy opłat wniesionych za zabiegi rehabilitacyjne. Ubiegając się o takie świadczenie musimy przestawić wszelkie faktury, które udokumentują nasze wydatki. Niewiele osób wie, że może starać się również o zwrot utraconego dochodu. – Takie świadczenie należy się nie tylko osobom zatrudnionym na umowę o pracę. Poszkodowany posiadający umowę zlecenie czy dzieło również może starać się o zwrot utraconego dochodu. W takim przypadku należy wraz z pracodawcą oszacować, ile moglibyśmy zarobić w czasie naszej nieobecności – dodaje ekspert DRB. W przypadku, gdy dojdzie do szkody materialnej (np. uszkodzenia sprzętu elektronicznego czy auta), sprawca ma obowiązek pokryć wszelkie koszty związane z naprawą uszkodzonego mienia.

Odmowa i co dalej?

W sytuacji, gdy upewniliśmy się, że złożyliśmy wszystkie potrzebne dokumenty, a mimo to uzyskaliśmy odmowę, powinniśmy złożyć reklamację i rozpocząć negocjację z ubezpieczycielem. – Reklamacja może zostać złożona w formie pisemnej lub elektronicznej. Należy jednak przestrzegać wszystkich szczegółowych procedur przewidzianych przez zakład ubezpieczeniowy. Na rozpatrzenie reklamacji towarzystwo ubezpieczeniowe ma 30 dni. W przypadku przekroczenia terminu, reklamację uznaje się za rozpatrzoną pozytywnie – wyjaśnia Marzena Walkowska z DRB. W przypadku, gdy nasza reklamacja nie zostanie pozytywnie rozpatrzona, mamy prawo wystąpić na drogę sądową. Warto jednak pamiętać, że wiąże się to poniesieniem dodatkowych kosztów, takich jak: opłata od pozwu czy ewentualne koszty opinii biegłego.

Należy pamiętać, że każda sprawa dotycząca wypłaty odszkodowania rozpatrywana jest indywidualnie. Właśnie dlatego, warto skorzystać z usług kancelarii prawnych lub firm, które specjalizują się w pomocy przy uzyskaniu należnych odszkodowań. Pracownicy takiej firmy udzielą nam szczegółowych informacji na temat tego, o jakie odszkodowanie możemy się ubiegać, jak również będą nas reprezentować przed towarzystwem ubezpieczeniowym, załatwiając w ten sposób wszelkie formalności.

materiał: Porady Radiobiper

tekst / grafika: Centrum Odszkodowań DRB